Как правильно заполнить ндс. Заполнение декларации по ндс

Все предприниматели и фирмы, числящиеся плательщиками налога на добавочную стоимость, должны подавать декларацию в НО.

В 2015 году в были внесены изменения. Они коснулись данных, которые формируются в книге покупок и продаж. Нужно помнить, что срок сдачи заполненной декларации по НДС определен законодательно. Её необходимо подавать не позднее 25–го числа ежеквартально.

Сдавать декларацию следует только в электроном виде, бумажные носители, даже если вы их заполните, налоговики не примут.

Правильное занесение в титульный лист:

- Раздел «№ корректировки — 0, если следуют , то, соответственно, 1, 2, 3 и т.д.

- Строка «Код периода» — , 22, 24. Указывается отчётный период в цифрах.

- Поле «Предоставляется в налоговый орган» — код места представления по регистрации плательщика.

- Проставляем код деятельности, по которому работает декларант.

- «ИНН-КПП организации» — заполняется ИНН.

- ФИО налогоплательщика.

- Следующий раздел, убеждающий в достоверности сведений, заполняет руководитель компании. Проставляется дата сдачи документа.

- «Заполняется работником налогового органа» — налоговик заполняет лично, ставит подпись и дату заполнения.

Налоговик, принимая декларацию, фиксирует, когда она сдана, выставляет номер регистрации и количество приложений в документе.

Заполнение первого раздела

В первый раздел декларации по НДС вносятся данные на основании заполненных других разделов. Можно скачать образец заполнения декларации по НДС, а можно попытаться самостоятельно разобраться, что и куда заносится.

В первом разделе перечисляются коды по ОКТМО:

- «001» — где находится компания, сдающая декларацию по НДС.

- «002» — код бюджетной организации.

- «003» — сумма НДС у лиц, которые только формируют счета-фактуры, но не являются плательщиками.

- «004» — сумма НДС, которая подлежит к уплате по КБК.

- «050» — сумма НДС, которая подлежит или возврату или к вычету.

- «060», «070», «080» — эти коды заполняют участники товарищества.

Первый раздел заполнить не составит труда, так как эти данные были отражены в других разделах декларации.

Заполнение раздела номер два

Во втором разделе декларации вносятся сведения о НДС, который необходимо оплатить по операциям , с указанием КБК и ОКТМО.

Третий раздел декларации

В третьем разделе напрямую проводится расчёт налога по разным процентным исчислениям. В него не включают ставки по экспортным операциям. Данные берутся из 8 и 9 разделов. Рассмотрим пример заполнения декларации по НДС в третьем разделе:

- Код «010» — «040» — реализация, облагаемая НДС по разным ставкам.

- Код «050» — проданное имущество, его стоимость и НДС.

- Код «060» — работы, связанные со строительством, их стоимость и НДС.

- Код «070» — авансы и, соответственн,о налоги по ним.

- Код «080» — НДС, которое подлежит восстановлению.

- Код «105» — «109» — редактирование базы и самой ставки из-за несоответствия рыночных цен.

- Код «110» — в этом пункте расчет заполняется из разделов, которые были заполнены выше. Налог, высчитанный как сумма налога к выплате.

- Код «120» — «180» вычеты по разным действиям.

- Код «190» — значения из строк 120-180. Суммируются.

- Код «200» — здесь указывается разница между строками 190 и 110, если она утвердительная, значит, ее необходимо оплатить.

- Код «210» — также состоит из вычетов 190 и 110, если сумма оказалась отрицательной, значит, ее необходимо возместить.

Другие разделы декларации

Четвёртый раздел — по каждому действию, попадающему под НДС 0%, отображается ставка налога и что подлежит восстановлению.

Пятый раздел суммирует данные в предыдущих пунктах и какие вычеты были проведены. Если организация заполняет этот раздел декларации по НДС, то следует ожидать, что налоговики потребуют доказательств, что применённая ставка правомерна.

Седьмой раздел декларации поэтапно расписывает проводимые компанией операции. Сюда входят и освобождение от налога, авансы, работы, и услуги, предоставляемые компанией, период которых превысил шесть месяцев. Если в квартале хотя бы одна из таких операций проводилась, обязательно нужно отразить ее в декларации.

Восьмой раздел декларации состоит из листов книги покупок. Аналогично заполняется девятый раздел . На основании титульного листа книги покупок формируются все операции, проводимые организацией. Эти данные и вносятся в декларацию.

Ну а десятый и одиннадцатый разделы заполняются посредниками, которые выставляли счета-фактуры вашей компании. Здесь заполнение аналогично восьмому и девятому разделам декларации.

Не забывайте,что день подачи деклараций по НДС определен законодательно. Несвоевременная сдача декларации в налоговый орган грозит компании штрафами. Минимальный штраф — 1000 рублей. Старайтесь вовремя и правильно заполнять все разделы, и тогда ваша организация избежит лишних финансовых затрат.

Смотрите также видео про декларацию НДС от журнала ГлавБух:

Заполнение декларации по НДС является важным и неотъемлемым моментом ведения налоговых отношений с государством как для индивидуальных предпринимателей, так и для организаций. Понимание основных особенностей данного налога поможет правильно рассчитывать НДС. Прежде чем описывать порядок заполнения декларации по НДС, выясним, что представляет данный налог, кто обязан платить и куда.

НДС: что это такое

Налог на добавленную стоимость - косвенный налог. Государство изымает в бюджет часть стоимости товара (работы, услуги), которая образуется на всех стадиях процесса производства и вносится в бюджет по мере реализации. Сумма НДС поступает в бюджет раньше конечной реализации, потому что налог уплачивает каждый участвующий в производстве товара, услуги или работы на разных стадиях. Ставка НДС в России равна 18% (значение, применяющееся по умолчанию). Также существует НДС 10% и 0%. Для более наглядного представления о НДС, рассмотрим пример. ИП Сидоров купил два мешка гречки за 10 000 рублей и решил продать за 10 500 рублей. 500 рублей - добавленная стоимость, которая облагается налогом.

НДС на территории РФ ввели с 1.01.1992 года, и тогда он был равен 28%. Основные требования по НДС зафиксированы в Налоговом кодексе России - глава 21. с 1.01.2001 года.

Кто подаёт декларацию по НДС?

Плательщиками НДС выступают индивидуальные предприниматели, организации, а также лица, перевозящие товар через границы Таможенного союза (в соответствии со статьёй 79 ТК Таможенного союза). Рассмотрим основные особенности уплаты индивидуальными предпринимателями в соответствии с выбранными системами налогообложения:

- Индивидуальные предприниматели, находящиеся на ОСНО, платят НДС и подают декларацию (за исключением случаев описанных в пункте «Право на освобождение от выплаты НДС» в данной статье).

- Индивидуальные предприниматели, которые находятся на УСН и ЕНВД, платят налог в следующих случаях:

- осуществляя ввоз товаров в Россию (статья 151 НК РФ);

- при добровольном выставлении покупателю счёт-фактуры с выделенным НДС (пункт 5 статьи 173 НК РФ). Необходимо учитывать, что при упрощённой системе /Доходы/ - налог необходимо включить в доходы; а при УСН - /Доходы - Расходы/ - включать налог в доходы и расходы не нужно;

- при простом товариществе (статья 174 НК России).

Внимание: ИП на УСН и ЕНВД в случаях, не входящих в перечень выше, не платят НДС.

Право на освобождение от выплаты НДС

Индивидуальные предприниматели, которые находятся на УСН и ЕНВД, освобождаются от уплаты НДС (за исключением случаев, которые предусмотрены в статье 151, 173 (пункт 5), 174 (пункт 1) НК РФ). Если оборот индивидуального предпринимателя, находящегося на ОСНО, за последние три месяца составил меньше двух миллионов рублей без учёта налога, он имеет право не платить налог (пункт 1 статьи 145 Налогового кодекса России). Но необходимо уведомить об этом налоговую инспекцию.

Примечание 1. Положения статьи 145 (пункт 1) НК РФ не распространяются на индивидуальных предпринимателей, которые реализуют в течение указанного трёхмесячного периода подакцизные товары (то есть тех, которые облагаются акцизами). В статье 181 НК РФ даётся перечень данных товаров:

- этиловый спирт, который был произведён как из пищевого, так и непищевого сырья (этиловый спирт денатурированный, спирт-сырец; винные, ягодные, коньячные, кальвадосные, висковые виноградные дистилляты);

- продукция спиртосодержащая с долей спирта этилового более девяти процентов;

- алкогольная продукция с этиловым спиртом, доля которого более 0,5% (исключение составляет пищевая продукция);

- табачная продукция;

- легковые автомобили и мотоциклы (мощность двигателя которых больше 150 л.с. (или 112,5 кВт);

- бензин для автомобилей;

- топливо дизельное;

- масла для двигателей (дизельных и инжекторных/карбюраторных);

- бензиновые фракции, которые были получены в результате перегонки/переработки нефти. природного или нефтяного газа (попутного).

- бытовое печное топливо с температурой кипения 280 - 360 градусов Цельсия;

- керосин авиационный;

- газ природный.

Примечание 2. Освобождение от уплаты НДС (согласно ст. 145 пункту 1 НК РФ) не может быть применено при ввозе товаров на российскую территорию или территории, которые находятся под юрисдикцией России и подлежат налогообложению (подпункт четыре пункт 1 статья 146 НК России).

При использовании права на освобождение от уплаты НДС, надлежит письменно уведомить налоговый орган по месту учёта ИП и представить документы, указанные в пункте шесть статьи 145 НК России. Перечень необходимой документации для освобождения/продления срока освобождения от уплаты НДС (нужно представить до 20 числа месяца, с которого предполагается использовать данное право, в налоговую по месту учёта):

- письменное уведомление, установленной формы;

- выписка из книги продаж (ОСНО);

- выписка из книги учёта доходов и расходов (и учёта хозяйственных операций - ОСНО; без учёта хозяйственных операций - УСН).

Примечания:

- ИП, которые перешли с УСН на общий режим (ОСНО), предоставляют выписку из Книги учёта доходов и расходов индивидуальных предпринимателей, которые используют УСН;

- для ИП, которые перешли на ОСНО с системы, которая предусматривает (налогообложение для товаропроизводителей сельхозпродукции), представляют выписку из Книги учёта доходов и расходов индивидуальных предпринимателей, которые используют систему налогообложения для сельхозпроизводителей товара.

Как вычислить сумму НДС к уплате?

Вернёмся к примеру с ИП Сидоровым и рассчитаем сумму НДС. В цену, по которой ИП Сидоров приобрёл гречку (10 000 рублей), уже включён НДС «входящий», который равен 18%. Его сумму можно рассчитать следующим образом. Составляем пропорцию и вычисляем значение Х.

10 000 = 118%

Х = 100%

Для этого 10 000 умножаем на 100 и делим на 118. Получаем сумму без НДС - 8 475 рублей. При этом «входящий» НДС равен 1 525 рублям (10 000 минус 8 475). По такой же схеме рассчитывается сумма без «исходящего» налога. Она равна 8 898 рублям (10 500*100/118). «Исходящий» НДС - 1 602. Чтобы определить сумму, которую необходимо внести в бюджет, отнимаем от «исходящего» налога «входящий». Получаем 77 рублей (1 602 минус 1 525). Этот принцип расчёта используется при заполнении декларации по НДС.

Виды ставок НДС

Десятипроцентная ставка используется при реализации товаров или услуг, имеющих социальное значение (пп. 1 - 5 пункта 2 статьи 164 НК России):

В этой статье подробно написано о размерах ставок и порядке начисления:

- продовольственные товары;

- товары для детей;

- некоторые периодические печатные издания;

- перечень медицинских товаров;

- племенные животные (крупнорогатый скот, свиньи, овцы, козы, лошади); сперма и эмбрионы, полученные от племенных животных.

Нулевая ставка НДС используется при реализации товаров/услуг, которые предназначены для экспорта или транзита через территорию России (подробнее п. 1 статьи 164 НК России):

- товары, идущие на экспорт за пределы таможенной зоны, или товары, которые помещены под таможенный режим свободной таможенной зоны (если предоставлены документы в соответствии со статьёй 165 НК России);

- услуги, которые связаны с международными перевозками (подробнее пп. 2.1 - 2.10 п. 1 статьи 164 НК России);

- услуги или работы по транспортировке через территорию России товаров, которые помещены под таможенный режим транзита через РФ;

- услуги по перевозке багажа или пассажиров, если пункты отправления/назначения находятся за пределами России.

В остальных случаях, которые не указаны в пунктах 1 и 2 статьи 164 НК России, используется восемнадцатипроцентная ставка НДС. Если ИП продаёт товары/услуги, которые облагаются налогом по разным ставкам, необходимо вести учёт позиций отдельно. Теперь рассмотрим декларацию НДС - как заполнять форму.

Декларация НДС

При заполнении декларации по НДС необходимо быть предельно внимательными. Вовремя представленная и без ошибок заполненная декларация НДС может быть гарантией возврата НДС. С 1.01.2014 введён электронный вид подачи декларации НДС (в действие вступила новая редакция пункта 5 статьи 174 НК России). Электронная форма декларации представляется в налоговую по месту учёта ИП. Для формирования декларации можно воспользоваться бесплатной программой «Налогоплательщик ЮЛ», доступной для скачивания на сайте ФНС РФ (www.nalog.ru).

При создании декларации при помощи программы пример заполнения не требуется. Можно использовать правила заполнения декларации по НДС, утверждённые Приказом Минфина РФ от 29.10.2014 г. №ММВ-7-3/558@. При внесении сведений в декларацию во всех пустых ячейках необходимо проставлять прочерки. На каждой странице проставляйте ИНН. Нумерация страниц носит сквозной характер не зависимо от наличия/отсутствия страницы раздела (номер титульной страницы 001, следующей - 002 и так далее).

Титульный лист:

ИНН - в соответствии со Свидетельством постановки на учёт ИП (проставляется на всех страницах декларации);

«Номер корректировки» - первичная декларация «0»; уточнённые - «1», «2» и так далее.

«Налоговый период» - «21» - первый квартал;

«22» - второй квартал;

«23» - третий квартал;

«24» - четвёртый квартал.

В случае ликвидации - «51» - первый квартал;

«54» - второй квартал;

«55» - третий квартал;

«56» - четвёртый квартал.

«По месту нахождения» - код 400 (отчёт представляется по месту регистрации);

«Налогоплательщик» - указываем Ф.И.О.

«1» или «2» - в зависимости от лица, представляющего отчёт.

Раздел 1 - отражает итоговую сумму налога, которую требуется уплатить или возместить из бюджета, за соответствующий налоговый период. В графе ОКАТО с 2014 необходимо указывать ОКТМО (Письмо ФНС РФ от 17.10.2012 №ЕД-4-3/18585).

Раздел 2 - вносится сумма налога, которую требуется уплатить налоговым агентом в бюджет.

Раздел 3 - указывается расчёт суммы налога, который подлежит уплате, по операциям с 18% и 10% НДС.

Раздел 4 и раздел 6 - сумма налога, по операциям с НДС равным 0% (в четвёртом разделе - применение документально обоснованной нулевой ставки; в шестом - документально не подтверждённой).

Раздел 5 - расчёты суммы налоговых вычетов, которые должны быть заявлены отдельно от операций по реализации работ/услуг/товаров, облагающихся нулевой ставкой НДС.

Раздел 7 - операции, которые налогообложению не подлежат, не являются объектом налогообложения и осуществлены не на территории России.

Раздел 8 - отражает сведения из книги покупок (за истекший период).

Раздел 9 - содержит сведения из книги продаж (за истекший период).

Раздел 10 - включает сведения из журнала учёта отправленных счёт-фактур (за истекший период).

Раздел 11 - содержит сведения из журнала учёта полученных (за истекший период).

Раздел 12 - отражает сведения из счёт-фактур, которые были выставлены лицами, входящими в перечень п.5 статьи 173 НК РФ.

Нулевая декларация подаётся при отсутствии движения средств по счетам. При оформлении заполнять необходимо листы титульный и раздел 1 . Заполняется титульный лист также как и при представлении обычной декларации, а в разделе 1 - ставятся прочерки в графах сумм.

Сроки подачи и штрафы

Для НДС предусмотрена ежеквартальная уплата. Согласно Федеральному закону от 29.11.2014 года № 382-ФЗ, который вступил в силу с 1.01.2015 года, продлён отчётный период на пять дней. Налог необходимо платить каждые три месяца, которые следуют за отчётным кварталом, до 25 числа каждого из 3-х месяцев:

- до 25 апреля - первый квартал;

- до 25 июля - второй квартал;

- до 25 октября - третий квартал;

- до 25 января - четвёртый квартал.

Крайний срок может переноситься, учитывая выходные или праздничные дни. Так как изменения вступили в силу, то декларация за четвёртый квартал 2014 может быть представлена до 26.01.2015 года (25.01.2015 - выходной день, воскресенье). При непредставлении в установленный срок декларации НДС предусмотрен штраф равный 5 процентам не уплаченной суммы налога, который подлежит уплате (или доплате) в соответствии с декларацией, за каждый месяц (полный или неполный), начиная со дня, который был установлен для её подачи. Штраф не может быть более 30%, а также быть меньше 1 000 рублей.

Как в 1С заполнить декларацию по НДС в 2015 г.

Заполнение декларации по НДС - общие сведения об отчете + пошаговая инструкция внесения данных в каждый раздел отчета.

Вопрос, как заполнить декларацию по НДС, к концу отчетного периода стоит особенно остро. Все налогоплательщики обязаны вовремя сдать отчетность, иначе налоговая служба заблокирует счет предпринимателя и наложит штраф.

В нынешнем году уже привычный для бухгалтеров и предпринимателей бланк отчетности претерпел некоторые изменения, поэтому сегодня мы рассмотрим подробный образец его заполнения.

Декларация по НДС: общие сведения

Прежде чем переходить к по НДС, рассмотрим общие моменты, связанные с ней:

Важно ! За несвоевременное предоставление отчета по НДС в налоговые органы, к предпринимателю могут быть применены такие меры: штраф 5% от рассчитанной суммы налога и блокирование расчетного счета.

Как заполнить декларацию по НДС в 2018 году?

Общие вопросы выяснены, теперь можно переходить к практике. Заполнение отчета регламентируется Приказом Федеральной налоговой службы №ММВ-7-3/558@. Подробную инструкцию можно найти во втором приложении.

Ссылка на полный источник: http://www.consultant.ru/document/cons_doc_LAW_152657/

1. Оформление титульной страницы.

Самый первый шаг - это правильное внесение данных на титульный лист. Он касается каждого налогоплательщика.

Пройдемся поочередно по всем полям, в которые нужно внести информацию:

Заполненная титульная страница:

2. Заполнение 1-го раздела декларации.

В него вносят данные все налогоплательщиками. Он дает обобщенную и итоговую информацию о размере оплаты или возмещения из бюджета налога на добавленную стоимость.Рассмотрим как построчно заполнить все поля. Не забудьте вверху внести ИНН и КПП, а также номер страницы «002».

| Номер строки | Порядок заполнения |

|---|---|

| 0 1 0 | Код ОКТМО (Общероссийский классификатор территорий муниципальных образований). Если он меньше 11 цифр, то оставшиеся ячейки заполняются пропусками. |

| 0 2 0 | Общероссийский классификатор. |

| 0 3 0 | Сумма налога к уплате в бюджет в соответствии со ст. 173 НК РФ. Заполняется лицами, которые не являются налогоплательщиками, но выставляют счет-фактуру с НДС покупателю. |

| 0 40 | Положительное итоговое значение раздела 3 - НДС к уплате в бюджет*. |

| 0 5 0 | Отрицательное итоговое значение раздела 3 - НДС к возмещению из бюджета*. |

| 0 6 0 | Заполняют те лица, у которых код по месту учета «227». |

| 0 7 0 | |

| 0 8 0 | |

* Итоговый показатель рассчитывается как разница между суммой строк 300 (р. 3), 130 (р. 4), 160 (р. 6) и суммой строк 210 (р.3), 120 (р. 4), 080 (р. 5), 090 (р.5), 170 (р. 6).

Пример заполнения декларации раздел 1:

3. Заполнение 2-го раздела декларации по НДС.

Он касается только тех, кто является налоговым агентом. То есть предприниматель покупает товары или пользуется услугами иностранных компаний. В свою очередь, налогоплательщик обязан оформить на каждого такого контрагента отдельный лист.

4. Заполнение 3-го раздела декларации.

Это одна из самых ключевых частей всего отчета. Она относится к тем налогоплательщикам НДС, которые работают по ставкам 18%, 10%, 18/180, 10/110.Подробно разберем каждую строчку.

| Номер строки | Порядок заполнения |

|---|---|

| Первый блок раздела 3 | |

| 0 1 0 | Налоговая база (сумма выручки) за отчётный квартал 2017 года. В зависимости от того, по какой ставке работает предприниматель, заполняется соответствующее поле и напротив рассчитывается сам налог. В остальных ячейках ставятся прочерки. |

| 0 2 0 | |

| 0 3 0 | |

| 0 4 0 (0 4 1) (0 4 2) | |

| 0 7 0 | Сумма авансовых платежей (источник: счет-фактура, выставленная по предоплате от покупателей). НДС напротив рассчитывается по ставке 10/110 или 18/118. |

| 0 8 0 (0 9 0) (1 0 0) | Сумма налога, подлежащей восстановлению. Основание гл. 28 НК РФ. |

| 1 0 5 - 1 0 9 | Сумма корректировки реализации товаров. В полях напротив рассчитывается налог в зависимости от установленной ставки. |

| 1 1 8 | Общая сумма налога. Рассчитывается как сумма строк 0 1 0 - 1 8 0 и 1 0 5 - 1 1 5. |

| Второй блок раздела 3 | |

| 1 2 0 - 1 8 5 | Входной НДС, который подлежит вычету. |

| 1 9 0 | Общая сумма строк 1 2 0 - 1 8 5 |

| 2 0 0 или 2 1 0 | Соответствующая разница между строками 0 1 0 и 1 9 0. |

5. Как заполнить декларацию по НДС: разделы 4, 5, 6, 7.

Перечисленные части - 4-я, 5-я, 6-я относятся к налогоплательщикам, которые совершали операции, облагаемые ставкой 0%, то есть экспортные .

К пятому нужно прикрепить документы, которые могут подтвердить экспортные продукции. Если их нет, то можно переходить к внесению данных в шестой раздел.

Что касается раздела 7, то он заполняется теми предпринимателями, которые проводили не облагаемые НДС операции . Их подробный перечень можно найти в ст. 149 НК РФ.

6. Заполнение 8-го раздела декларации.

Этот блок отчета довольно объемный, особенно если предприниматель совершил несколько приобретений. Здесь отражаются налоговые вычеты, которые, в свою очередь, зафиксированы в книге покупок.

Рассмотрим построчно:

| Номер строки | Порядок заполнения |

|---|---|

| Первая страница раздела 8 | |

| 0 0 1 | Заполняется, если декларация уже сдавалась и впоследствии корректировалась. Для первичного отчета ставится прочерк. |

| 0 0 5 | Номер проводимой операции. |

| 0 1 0 | Код операции. |

| 0 2 0 | Номер счет-фактуры, которую выписал продавец. |

| 0 3 0 | Дата проведения операции. |

| 0 4 0 - 0 9 0 | Заполняется, если корректировалась счет-фактура. |

| 1 0 0 | |

| 1 1 0 | Дата заполнения документа. |

| 1 2 0 | Дата постановки товара на учет. |

Заполненный раздел 8 (страница первая):

Заполненный раздел 8 (страница вторая):

7. Заполнение 9-го раздела декларации по НДС.

В этой части отчета отображаются данные из книги продаж. Каждая операция должна быть включена в 9-й раздел, и на нее приходится две страницы. В заключении необходимо рассчитать и внести итоговое значение по всем продажам.

Принцип заполнения строк на первой странице схож с разделом 8. Различие составляет строка под кодом 0 3 5. Его заполняют те субъекты предпринимательской деятельности, которые провели импорт продукции. В поле вписывается номер таможенной декларации, которая подтвердит факт поставки товара или оказания услуги.

Рассмотрим, как заполнить декларацию по НДС раздел 9, начиная с поля 1 0 0.

| Номер строки | Порядок заполнения |

|---|---|

| 1 0 0 и 1 1 0 | ИНН и КПП покупателя и посредника (если таковой был). |

| 1 2 0 | Номер подтверждающего оплату документа. |

| 1 3 0 | Дата заполнения документа. |

| 1 4 0 | Код валюты, в которой расплачивался покупатель. Для рос. руб. 643 |

| 1 5 0 - 1 6 0 | Стоимость товара, который продался. |

| 1 7 0 - 1 9 0 | Стоимость товара без учета налога. |

| 2 0 0 - 2 2 0 | Размер налога в зависимости от ставки. |

по НДС раздел 9 (отдельная операция):

Последующие операции по продаже товара на импорт заполняются по тому же принципу, только важно указать их порядковый номер.

Пример заполнения декларации по НДС раздел 9 (итоговый блок):

Порядок заполнения декларации по НДС.

Как расшифровать показатели декларации НДС?

Подробная видеоинструкция.

8. Как заполнить декларацию по НДС: разделы 10, 11, 12.

- В часть 10 и 11 вносят данные налогоплательщики, которые являются посредниками и работают по договору комиссии. Они заполняются по тому же принципу, что вышеописанные разделы 8 и 9. Источником итоговых значений полей будут данные из журнала учета полученных и выставленных счет-фактур.

- 12 раздел заполняется если в отчетном периоде возникло ошибочное выставление счет-фактуры. То есть продажа товара не подразумевала начисления налога, но он был выделен. Поэтому его обязательно нужно отобразить в отчетном документе.

В свою очередь, специалисты ФНС проверяют действительность осуществления операций купли-продажи товара или услуги. В процессе они могут выявить такие несоответствия:

- Вы как продавец отобразили операцию в журнале счет-фактур. Покупатель, в свою очередь не заполнил соответствующие поля у себя в отчете. К вам налоговая служба не будет иметь никаких претензий.

- Вы как покупатель товара отобразили покупку у себя в отчете, а продавец этого не сделал. В таком случае специалисты ФНС пришлют уведомление о том, что они ожидают ваши пояснения по сложившейся ситуации.

Заполнение декларации по НДС - не сложный процесс, если с первичными документами все в порядке. Но все же советуем перед отправкой отчета провести проверку данных. Сверьте все ИНН и КПП своих контрагентов (покупателей и продавцов), а также номера операций по своим книгам покупки и книга продаж поставщиков.

Особое внимание уделите такому моменту. Иногда ваши покупатели могут зарегистрировать одну счет-фактуру за все отчетные периоды. Получается, что они завышают налог, а вам придется подавать уточненную отчетность, еще и доплачивать штраф с пеней за просрочку. Поэтому обязательно сверяйте свою книгу продаж и книгой покупок контрагента. Если у него есть лишние операции, просите объяснений.

Заполнение декларации по НДС требует от бухгалтера максимальной концентрации и знания нюансов оформления документа. Как правильно заполнить декларацию по НДС? На что обратить внимание при оформлении декларации при экспорте? Можно ли заполнить декларацию по НДС в режиме онлайн? В данной статье мы расскажем основные тонкости оформления декларации и покажем на примере порядок заполнения формуляра.

Составление декларации по НДС. Как составить и правильно заполнить декларацию

Для начала расскажем, как заполняется декларация по НДС.

Начиная с отчетности за 1 квартал 2017 года декларацию по НДС нужно представлять по форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Этот же приказ устанавливает и правила заполнения декларации по НДС. Напоминаем: в большинстве случаев она сдается в электронном виде по ТКС.

Основой для заполнения декларации по НДС служат:

- книга покупок и книга продаж;

- журнал учета счетов-фактур (для тех, кто ведет посредническую деятельность);

- счета-фактуры, выставленные неплательщиками НДС (п. 5 ст. 173 НК РФ);

- данные бухгалтерского и налогового учета.

Для проверки правильности заполнения используйте контрольные соотношения из письма ФНС РФ от 23.03.2015 № ГД-4-3/4550@.

Подробнее о действующих контрольных соотношениях читайте в материале « Как проверить декларацию по НДС (контрольные соотношения)? .

Заполнение налоговой декларации по НДС. Основные правила, пример заполнения

Декларация состоит из титульного листа и 12 разделов. К разделам 3, 8 и 9 предусмотрены также приложения.

Титульный лист и раздел 1 представляются всегда в обязательном порядке.

Разделы 2-12, а также приложения включаются в декларацию только при осуществлении соответствующих операций (п. 3 Порядка заполнения налоговой декларации по НДС).

О правилах заполнения декларации налоговыми агентами читайте в статье Как правильно заполнить налоговому агенту раздел 2 декларации по НДС? .

Рассмотрим пример заполнения новой декларации по НДС 2018 года.

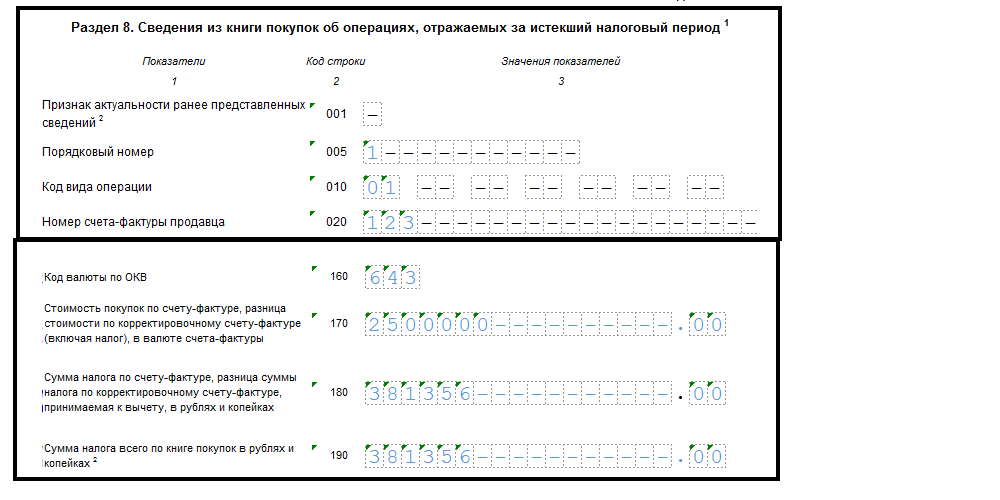

Пример.

Фирма ООО "Эльбрус" 03.08.2018 приобрела автомобиль за 2,5 млн. руб. (в т.ч. НДС 381 356 руб.). 03.09.2018 машину продали за 2,9 млн. руб. (в т.ч. НДС 442 373 руб.).

Бухглатер ООО "Эльбрус" заполнил титульный лист, указав сведения из учредительных документов.

Далее бухгалтер перенес сведения о суммах, датах, номерах счетов-фактур, а также информацию о контрагентах из книги продаж и книги покупок в разделы 9 и 8 соответственно.

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

- в строке 010 сумму реализации и величину исчисленного налога;

- в строке 120 сумму налога, предъявленного к вычету.

Рассчитал сумму налога к уплате и зафиксировал ее в строке 200.

См. также порядок заполнения других строк раздела 3:

См. также порядок заполнения других строк раздела 3:

- Как заполняется строка 030 раздела 3 декларации по НДС »;

- Как заполняется строка 090 раздела 3 декларации по НДС »;

- "Что отражается в строке 130 декларации по НДС" .

Раздел 1 был заполнен в последнюю очередь, т.к. сюда переносятся итоговые данные о сумме НДС к уплате или к возмещению. Также здесь отражаются коды ОКТМО (подробнее о них — в материале Куда платить НДС и как и где найти правильные реквизиты для уплаты? » ) и КБК .

Остальные разделы декларации заполняются при наличии данных.

- Раздел 2 заполняют налоговые агенты. Как правильно заполнить данный раздел читайте .

- Разделы 4-6 заполняются при экспорте. Подробнее об этом мы рассказываем в следующем разделе.

- Раздел 7 заполняется при отсутствии налогооблаемых операций. Подробности

- В разделы 10 и 11 переносятся сведения из журнала счетов-фактур. О том как правильно заполнять данные разделы, мы рассказывали и .

Рассмотрим порядок заполнения декларации по НДС при экспорте.

Заполнение декларации по НДС при экспорте

Теперь расскажем, как заполнять налоговую декларацию по НДС экспортерам. Для них предусмотрены отдельные разделы декларации — 4-6.

Как правильно заполнить разделы, читайте в материалах:

- "Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%? "

- "Порядок заполнения раздела 6 декларации по НДС ".

Правила заполнения налоговой декларации по НДС экспортером с 01.07.2016 зависят не только от того, есть ли у него в наличии документы, подтверждающие экспорт, но еще и от вида товаров, отгруженных за границу:

- По несырьевым их разновидностям, приобретенным после 01.07.2016, вычет возможен в периоде отгрузки на экспорт. Ждать, когда будут собраны документы, подтверждающие экспорт, не требуется (п. 1, абз. 2, 3 п. 3 ст. 172 НК РФ).

- Экспортируемому сырью порядок подтверждения права на вычет сохранен: нужно собрать полный пакет подтверждающих экспорт документов в течение 180 дней, отведенных на это НК РФ (п. 9 ст. 165 НК РФ).

Подробнее о подтверждении ставки 0% путем сбора полного пакета документов читайте в материале Какова процедура возмещения НДС по ставке 0% (получение подтверждения)? .

В части экспорта, считающегося подтвержденным в срок или не требующим наличия такого срока (по несырьевым товарам) в декларации по НДС заполняется раздел 4.

В отношении сырьевых товаров, для подтверждения права на ставку 0% по которым в течение 180 дней собрать документы не удалось, нужно представить уточненную декларацию за период отгрузки с заполненным разделом 6. В нем отразится начисление налога по применяемым в РФ ставкам 18 или 10%, а также налоговые вычеты.

Подробнее о действиях в такой ситуации читайте в статье Что делать, если экспорт не подтвержден в установленный срок .

Если документы будут собраны впоследствии, по истечении 180 дней, то за период, в котором они собраны, представляется декларация с заполненным разделом 4, а уплаченный в связи с неподтверждением экспорта налог возвращается в порядке ст. 176, 176.1 НК РФ.

Раздел 5 заполняется, если обоснованность применения ставки 0% подтверждена ранее, но право на вычеты по НДС возникло только в текущем периоде.

Декларация по НДС: пример и образец заполнения

Не позднее 25 октября 2016 года за III квартал представляется декларация по НДС. Образец заполнения, составленный по данным примера, поможет разобраться, куда какие цифры должны попасть

По каким правилам заполняется декларация по НДС

В составе декларации каждая организация - плательщик НДС должна сдать в налоговую инспекцию:

- раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика».

Эти требования распространяются и на тех налогоплательщиков, у которых по итогам квартала налоговая база равна нулю (письмо ФНС России от 31 июля 2012 г. № ЕД-3-3/2683).

Остальные разделы включайте в состав декларации, только если организация совершала операции, которые должны быть отражены в этих разделах. Например, разделы 4-6 нужно заполнять и сдавать, если в налоговом периоде организация совершала операции, облагаемые НДС по ставке 0 процентов. А раздел 7 - если организация совершала операции, освобожденные от налогообложения.

При заполнении декларации по НДС используйте данные, которые отражены:

- в книге покупок и книге продаж. Отдельно эти сведения укажите в разделах и декларации (см. Декларация по НДС образец заполнения);

- журнале учета полученных и выставленных счетов-фактур. Это касается налогоплательщиков (налоговых агентов), которые ведут посредническую деятельность в интересах других лиц. Отдельно сведения из журнала учета счетов-фактур укажите в разделах и декларации;

- выставленных счетах-фактурах. Это правило распространяется на тех, кто не должен платить НДС, но выставляет счета-фактуры с выделенной суммой налога (п. 5 ст. 173 НК РФ). Отдельно сведения о таких счетах-фактурах укажите в разделе 12 декларации;

- регистрах бухгалтерского и налогового учета.

Это следует из положений пункта 5.1 статьи 174 Налогового кодекса РФ, п. 4 раздела I Порядка, утвержденного .

Пример заполнения декларации по НДС

ООО «Альфа» зарегистрировано в Москве и занимается производством мебели (код ОКВЭД 36.1). Операции по реализации продукции, которую производит организация, облагаются НДС по ставке 18 процентов. Операции, которые должны быть учтены при составлении декларации по НДС за III квартал 2016 года, приведены в таблице:

|

Операция |

Сумма, руб. |

|---|---|

|

Апрель 2016 г. - перечислен в бюджет НДС, удержанный с платы за аренду муниципального имущества за апрель, май, июнь 2016 г. Имущество арендовано по договору с комитетом по управлению муниципальным имуществом г. Мытищи Московской области. Стоимость аренды - 600 000 руб. (в т. ч. НДС - 91 525 руб.). Счет-фактура от 13 апреля 2016 г. № 502, составленный на сумму НДС, удержанного с арендной платы за II квартал 2016 г., зарегистрирован в книге покупок |

600 000 |

|

Июль 2016 г. - перечислен в бюджет НДС, удержанный с платы за аренду муниципального имущества за июль, август, сентябрь 2016 г. Имущество арендовано по договору с комитетом по управлению муниципальным имуществом г. Мытищи Московской области. Стоимость аренды - 600 000 руб. (в т. ч. НДС - 91 525 руб.). На сумму НДС, удержанного с арендной платы за III квартал 2016 г., составлен счет-фактура от 20 июля 2016 г. № 3 и зарегистрирован в книге продаж |

600 000 |

|

Июль 2016 г. - получен от ООО «Гамма» аванс в счет предстоящей поставки готовой продукции по договору № 1. Счет-фактура на аванс от 14 июля 2016 г. № 1 выставлен «Гермесу» и зарегистрирован в книге продаж |

2 360 000 |

|

Июль 2016 г. - отгружена готовая продукция ООО «Мастер» по договору № 2. Счет-фактура от 20 июля 2016 г. № 2 выставлен «Мастеру» и зарегистрирован в книге продаж |

590 000 |

|

Август 2016 г. - перечислен поставщику материалов (ООО «Торговая фирма "Гермес"») аванс по договору № 3. От «Гермеса» получен счет-фактура от 5 августа 2016 г. № 45 с выделенной суммой НДС и зарегистрирован в книге покупок |

236 000 |

|

Август 2016 г . - приобретены у ООО «Торговая фирма "Гермес"» и приняты к учету материалы для производства продукции по договору № 4. Материалы были оплачены авансом во II квартале 2016 г. НДС с аванса был принят к вычету во II квартале 2016 г. Счет-фактура от 5 августа 2016 г. № 150 получен от «Гермеса» и зарегистрирован в книге покупок. Счет-фактура на аванс от 22 апреля 2016 г. № 1230 зарегистрирован в книге продаж |

1 770 000 |

|

Сентябрь 2016 г. - отгружена готовая продукция по договору № 5 с ООО «Гамма». Счет-фактура № 4 выставлен «Гамме» 16 сентября 2016 г. и зарегистрирован в книге продаж |

1 062 000 |

Расчет НДС бухгалтер «Альфы» отразил в налоговой декларации за III квартал 2016 года (см. Декларация по НДС образец заполнения).

В соответствии с пунктом 3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558 , разделы 4, 5, 6, 7, 10, 11, 12, а также приложения к разделам 3, 8, 9 в состав отчета не включены.

Декларация подписана усиленной квалифицированной электронной подписью генерального директора А.В. Львова и передана в налоговую инспекцию по телекоммуникационным каналам связи через спецоператора.

Письмом от 23 марта 2015 г. № ГД-4-3/4550 ФНС России установила контрольные соотношения показателей декларации по НДС. С помощью этих соотношений бухгалтер может самостоятельно определить, правильно ли он заполнил декларацию, какие несоответствия вызовут вопросы при камеральной проверке и что предпримут проверяющие, обнаружив ту или иную ошибку.

Декларация по НДС образец заполнения